हाम्रो समाजमा भ्रष्टाचार व्याप्त छ। धेरैले यसको कारणबारे प्रश्न गरेका छन्। मेरो विश्वासमा, लगभग ८०% भ्रष्टाचार भविष्यको आर्थिक सुरक्षाका लागि गरिन्छ, किनभने विभिन्न क्षेत्रमा हुने तलबले शहरको सामान्य जीवन धान्न निकै कठिन छ।

आखिर भविष्यको आर्थिक सुरक्षा केका लागि? यदि सोध्ने हो भने, अधिकांश व्यक्तिहरू भविष्यको महँगो उपचार र बालबालिकाको शिक्षाका लागि आर्थिक सुरक्षा चाहन्छन्। सामान्य इमान्दार व्यक्तिहरूले पनि यी दुई कुरालाई ध्यानमा राखेर आफ्नो कमाइ मुद्दती निक्षेप (Fixed Deposit) वा बचतमा राख्ने गर्छन्।

त्यसैले, यदि हामीले यी दुई क्षेत्र (स्वास्थ्य र शिक्षा) लाई सबै नेपालीका लागि सहज र सुलभ बनाइदियौँ भने के होला? यसका लागि तलबबाट २% स्वास्थ्यका लागि र ३% छोराछोरीको शिक्षाका लागि कट्टी गर्ने व्यवस्था गरौँ।

२०८२ को आम निर्वाचनपछिको नयाँ राजनीतिक परिवेशमा नेपाल अगाडि बढ्दै गर्दा, नयाँ सरकारले एउटा पुरानै चुनौतीको सामना गरिरहेको छ: 'स्वास्थ्यको अधिकार' लाई संवैधानिक विलासिताबाट नागरिकको जीवनको यथार्थमा कसरी बदल्ने? हालको स्वास्थ्य प्रणालीमा सामाजिक सुरक्षा कोष (SSF), राष्ट्रिय स्वास्थ्य बीमा बोर्ड (HIB) र निजी क्षेत्रको व्यक्तिगत खर्च (Out-of-pocket spending) बीच कुनै समन्वय छैन। यो विखण्डनले गर्दा देशको वित्तीय र नागरिकको शारीरिक स्वास्थ्य दुवै जोखिममा परेका छन्।

यसलाई सुधार्न नेपालले एउटा 'एकीकृत स्वास्थ्य पारिस्थितिकी प्रणाली' तर्फ पाइला चाल्नुपर्छ, जुन तीनवटा मुख्य खम्बामा आधारित हुनुपर्छ: औपचारिक क्षेत्रको अनिवार्य सहभागिता, सबै स्वास्थ्य संस्थाको एकीकरण र चिकित्सा जनशक्तिको व्यवसायीकरण।

१. औपचारिक क्षेत्र: स्वास्थ्य अर्थतन्त्रको इन्जिन

नेपालको स्वास्थ्य बीमा कार्यक्रम लामो समयदेखि सरकारी अनुदान र अनौपचारिक क्षेत्रको प्रिमियममा मात्र निर्भर रहँदा सधैं घाटामा छ। यसलाई दिगो बनाउन औपचारिक क्षेत्रका सबै कमाउने नागरिकहरूको २ प्रतिशत स्वास्थ्य योगदान अनिवार्य गरिनुपर्छ, जसरी हाल सामाजिक सुरक्षा कोष (SSF) को संरचना छ। सरकारी कर्मचारी, शिक्षक र संगठित निजी क्षेत्रका कर्मचारीहरूको क्रयशक्तिलाई एकै ठाउँमा ल्याउन सके बीमा बोर्डले उपचार किन्ने एउटा शक्तिशाली निकायको रूपमा काम गर्न सक्छ।

२. सरकारी र निजी क्षेत्रको पर्खाल भत्काउने

निजी अस्पतालहरूका लागि '१० प्रतिशत निःशुल्क शय्या' को नियम एउटा सुरुवात मात्र हो, तर यो दीर्घकालीन समाधान होइन। वास्तविक सुधारका लागि 'बीमाको सर्वव्यापी पहुँच' (Insurance Portability) आवश्यक छ। बिरामी दमकको प्राथमिक स्वास्थ्य केन्द्रमा जाओस् वा काठमाडौंको कुनै ठूलो निजी अस्पतालमा, उसको राष्ट्रिय परिचयपत्रले आधारभूत कभरेज तुरुन्त सुनिश्चित गर्नुपर्छ।

निजी संस्थाहरूलाई पारदर्शी र मापदण्ड अनुसारको शोधभर्ना (Reimbursement) दिने व्यवस्था मिलाउँदा वीर वा टिचिङ अस्पतालमा हुने चाप स्वतः कम हुनेछ। यसको बदलामा निजी अस्पतालहरूले पनि निश्चित संख्यामा बिरामीहरू पाउनेछन्, जसले उनीहरूको व्यवसायिक चक्रलाई पनि स्थिर बनाउनेछ।

३. 'एक स्वास्थ्यकर्मी, एक संस्था' (OPOI) र समावेशी प्रोत्साहन मोडेल

स्वास्थ्यकर्मीले 'एक स्वास्थ्यकर्मी, एक संस्था' (OPOI) को नीतिलाई सधैं आशंकाको दृष्टिले हेर्दै आएका छन्। तर, यसलाई 'औपचारिक क्षेत्रको आय' मोडलसँग जोड्ने हो भने यो सबैका लागि लाभदायक हुन्छ।

यदि विशेषज्ञ र सर्जनहरूलाई उचित प्रोत्साहन भत्ता दिइन्छ र उनीहरूको तलबलाई उनीहरूले गर्ने उपचार वा शल्यक्रियाबाट आउने बीमा प्रिमियमको निश्चित प्रतिशतसँग जोडिन्छ भने, निजी क्षेत्र वा विदेश पलायन हुने (Brain Drain) क्रमलाई रोक्न सकिन्छ। एकै संस्थामा प्रतिबद्ध डाक्टरले बिरामीको राम्रो 'फलो-अप' गर्न सक्छ र अस्पतालको गुणस्तर पनि सुधार हुन्छ। स्वास्थ्यकर्मीहरूलाई एउटै संस्थामा टिकाउन केवल 'बन्देज' लगाएर पुग्दैन, उनीहरूको विशेषज्ञताको उचित कदर हुने 'पर्फोमेन्स-बेस्ड इन्सेन्टिभ' (PBI) मोडल लागू गरिनुपर्छ। चिकित्सक मात्र नभई सम्पूर्ण स्वास्थ्य जनशक्तिलाई टिकाउन र उत्साहित बनाउन निम्न अनुसारको प्रोत्साहन (Incentive) संरचना लागू गरिनुपर्छ:

• एकीकृत प्रोत्साहन भत्ता (Inclusive Incentives): 'ओपोई' (OPOI) अन्तर्गत एउटै संस्थामा प्रतिबद्ध रहने चिकित्सक, नर्स, ल्याब टेक्निसियन र फार्मेसी कर्मचारीहरूलाई उनीहरूको पद र जिम्मेवारी अनुसार ५० देखि १०० प्रतिशतसम्म अतिरिक्त 'रिटेन्सन अलाउन्स' प्रदान गरिनुपर्छ ।

• तहगत प्रोत्साहन संरचना (Tiered Incentive Structure): अस्पतालको तह (Level A, B, C) अनुसार चिकित्सकहरूको आधारभूत तलब बाहेक अतिरिक्त भत्ताको व्यवस्था। जस्तै, दुर्गम वा प्राथमिक अस्पतालमा काम गर्ने शल्य चिकित्सकलाई शहरको तुलनामा उच्च 'रिटेन्सन अलाउन्स' प्रदान गरिनुपर्छ ।

• सेवा शुल्क बाँडफाँड (Service Fee Sharing): बीमाबाट प्राप्त हुने शोधभर्नाको निश्चित हिस्सा (जस्तै ३०%) 'पर्क्स' को रूपमा छुट्ट्याइनुपर्छ। यसको न्यायोचित वितरण चिकित्सक (Surgeon/Physician), सहयोगी नर्स, एनेस्थेसिया टिम र ल्याब/रेडियोलोजी टिम बीच कार्यसम्पादनको आधारमा गरिनुपर्छ । यसले गर्दा चिकित्सकले निजी क्लिनिकमा भन्दा आफ्नै अस्पतालमा धेरै बिरामी हेर्न प्रोत्साहन पाउनेछन्।

• वृत्ति विकास र जोखिम भत्ता: जटिल सेवा (Critical Care/ER) मा खटिने नर्स र प्यारामेडिक्सहरूका लागि विशेष जोखिम भत्ता र उच्च शिक्षाका लागि छात्रवृत्तिको सुनिश्चितता गरिनुपर्छ । तेस्तै OPOI मा बस्ने चिकित्सकहरूका लागि वार्षिक रूपमा निश्चित रकम 'कन्टिन्युइङ मेडिकल एजुकेशन' (CME) र अन्तर्राष्ट्रिय सम्मेलनहरूमा सहभागी हुनका लागि अस्पतालले नै छुट्ट्याइदिनुपर्छ।

४. डिजिटल कडी: नागरिक एप

यी सबै कुराहरूलाई जोड्न एउटा डिजिटल मेरुदण्डको आवश्यकता पर्छ। सामाजिक सुरक्षा कोष (SSF) को तथ्याङ्क, कर प्रणाली र बिरामीको विद्युतीय स्वास्थ्य रेकर्ड (EHR) लाई एकीकृत गर्नु नै अन्तिम कडी हो। जब कुनै डाक्टरले बिरामीको पुरानो रिपोर्टहरू जुनसुकै ठाउँबाट हेर्न सक्छ, तब एउटै परीक्षण पटक-पटक गरिरहनु पर्दैन। यसले बीमा कोषको अरबौं रुपैयाँ बचत हुनेछ।

५. नेपालको स्वास्थ्य बीमा: ५० अर्बको राष्ट्रिय ढुकुटी र तीन तहको सरकारको साझा संकल्प

१.राजस्व संकलनको नयाँ मोडेल: २ प्रतिशतको शक्ति

बीमा बोर्डलाई टाट पल्टिनबाट जोगाउन अब 'योगदानमा आधारित' मोडेल अनिवार्य हुनुपर्छ।

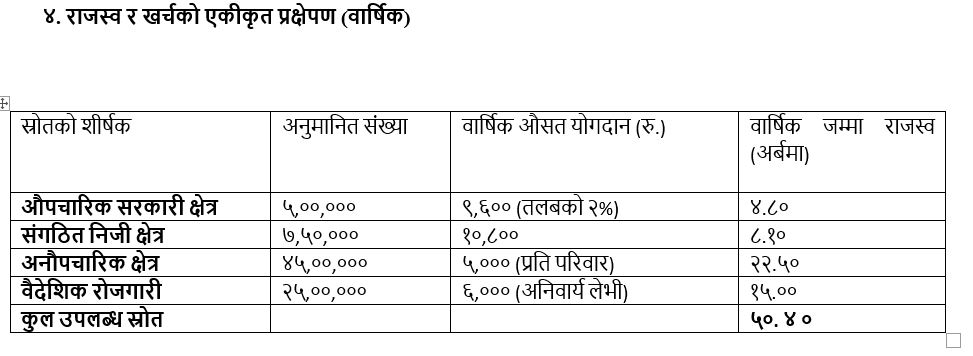

• औपचारिक क्षेत्र: सरकारी कर्मचारी, बैंकिङ र संगठित निजी क्षेत्रका कर्मचारीहरूको मासिक तलबबाट २ प्रतिशत सिधै स्वास्थ्य कोषमा जम्मा गरिनुपर्छ। यसले गर्दा राज्यलाई वार्षिक करिब १२ अर्ब रुपैयाँ स्थिर आम्दानी हुन्छ।

• अनौपचारिक क्षेत्र: साना व्यवसायी, कृषक र ज्यालादारी मजदुरहरूलाई पनि उनीहरूको आयको आधारमा वा निश्चित वार्षिक प्रिमियम (रु. ५,०००) मार्फत यस प्रणालीमा आबद्ध गरिनुपर्छ। यसबाट थप २२ अर्बभन्दा बढी संकलन हुने प्रक्षेपण छ।

२. संघीयताको मर्म: तीन तहकै सरकारको 'म्युचुअल फण्ड'

स्वास्थ्य बीमा केवल संघीय सरकारको भारी हुनुहुँदैन। यसमा स्थानीय र प्रादेशिक सरकारलाई पनि जिम्मेवार बनाउनु पर्छ:

• स्थानीय सरकार (Palika Level): प्रत्येक पालिकाले आफ्नो बजेटको निश्चित हिस्सा आफ्ना नागरिकको बीमा प्रिमियममा 'म्याचिङ फण्ड' (Matching Fund) को रूपमा राख्नुपर्छ। अति विपन्न र अशक्तहरूको प्रिमियम स्थानीय सरकारले नै व्यहोनुपर्छ।

• प्रदेश सरकार (Provincial Level): प्रदेशले आफ्ना प्रादेशिक अस्पतालहरूको स्तरोन्नति र उपकरण खरिदका लागि बीमा कोषसँग समन्वय गरी लगानी गर्नुपर्छ।

• केन्द्र सरकार (Federal Level): कडा रोग (क्यान्सर, मुटु, मिर्गौला) को उपचार र राष्ट्रिय स्तरका रिफरेल अस्पतालहरूको शोधभर्ना (Reimbursement) को दायित्व केन्द्रले लिनुपर्छ।

३. प्राथमिक स्वास्थ्य र नि:शुल्क औषधि: बीमाको 'सेफ्टी भल्भ'

बीमा प्रणालीमा पर्ने चाप घटाउन 'दुई-तल्ले' पद्धति लागू गर्नुपर्छ ।

• तल्लो तल्लामा प्राथमिक स्वास्थ्य केन्द्र र नि:शुल्क औषधि कार्यक्रमलाई राख्नुपर्छ, जसको खर्च राज्यको नियमित बजेटबाट व्यहोनुपर्छ। सामान्य बिरामी हुँदा बीमा कार्ड चलाउनु नपर्ने हुनाले बीमा कोषको बचत हुन्छ। यो स्थानीय तहलाई जिम्मेबारी दिनुपर्छ। उसले वडा स्तरमा दिर्घ बिरामीको विवरण राख्दछ , आधारभूत स्वास्थ्य केन्द्रबाट नियमित फलोअप गर्दछ , औसधि वितरण गर्दछ ,खोप कार्यक्रम चलाउदछ र सामान्य रगत जाच गर्दछ।

• माथिल्लो तल्लामा विशेषज्ञ सेवा र शल्यक्रिया रहनेछ, जहाँ बीमा कोषको ५० अर्ब रुपैयाँ खर्च गरिनेछ।

४. राजस्व र खर्चको एकीकृत प्रक्षेपण (वार्षिक)

जब कोषमा ५० अर्ब रुपैयाँ सुनिश्चित हुन्छ, तब अस्पतालहरूलाई समयमै शोधभर्ना दिन सकिन्छ। यसै पैसाबाट स्वास्थ्यकर्मीहरूलाई 'एक स्वास्थ्यकर्मी, एक संस्था' (OPOI) अन्तर्गत आकर्षक प्रोत्साहन भत्ता (Incentive) र सुविधा दिन सकिन्छ। जब डाक्टरले आफ्नै अस्पतालमा राम्रो पारिश्रमिक पाउँछन्, तब सेवाको गुणस्तर स्वतः वृद्धि हुन्छ।

निष्कर्ष

स्वास्थ्य बीमा केवल एक कार्यक्रम मात्र होइन, यो नेपालको सामाजिक सुरक्षाको मेरुदण्ड हो। २ प्रतिशतको योगदान र तीनै तहको सरकारको साझा लगानीले नेपाललाई एउटा यस्तो देश बनाउनेछ जहाँ 'उपचार नपाएर कोही मर्दैन र उपचार गराएर कोही गरिब हुँदैन।' नेपालको संविधानले स्वास्थ्यलाई मौलिक हकको रूपमा ग्यारेन्टी गरे पनि उपचारको क्रममा घरखेत बेच्नुपर्ने र सडकमा आउनुपर्ने बाध्यता अझै हटेको छैन। यसको एउटै समाधान भनेको 'एकीकृत स्वास्थ्य बीमा' हो। तर, बीमालाई दिगो बनाउन केवल केन्द्रको मुख ताकेर पुग्दैन; यसमा औपचारिक क्षेत्र, वैदेशिक रोजगार, र तीनै तहका सरकारको रणनीतिक लगानी आवश्यक छ। नेपाललाई थप अस्पतालहरू भन्दा पनि भएका अस्पतालहरूलाई कसरी सञ्चालन गर्ने र तिनको भुक्तानी कसरी गर्ने भन्ने स्पष्ट पद्धतिको खाँचो छ। औपचारिक क्षेत्रलाई अनिवार्य समावेश गराएर र बीमा सेवालाई सबै निजी तथा सरकारी अस्पतालका लागि खुला गरेर नेपालले स्वास्थ्यलाई व्यापार र अधिकार बीचको खाडलबाट बाहिर निकाल्न सक्छ। सरकारको १०० दिने सुधारको झ्याल खुला छ; प्रश्न यति मात्र हो कि नेतृत्वले जनताको नाडी छाम्न सक्छ कि सक्दैन?

( नाक, कान, घाटी रोग विशेषज्ञ डा सापकोटा आम्दा अस्पताल दमकमा कार्यरत छन्)